(一):营收增长?毛利率下降?现金流改善?

摘要:2016年上半年,国内经济形势错综复杂,宏观经济下行压力犹存,我国建筑业正从“野蛮增长”向“理性繁荣”发展,产业结构持续调整、利益格局深刻变化,各装饰公司均顺应时代的发展,加快了转型升级的步伐,营业收入增速有所改善。

装饰行业增速提升,传统装饰业务改善。装饰行业龙头企业中,大部分公司2016年上半年营业收入和营收增速都较去年同期有所上升。其中,金螳螂、瑞和股份、宝鹰股份、东易日盛以及全筑股份近三年1-6月营业收入连续增长。老牌装饰公司包括金螳螂、亚厦股份、广田股份、瑞和股份以及江河集团的毛利率较去年同期均不同程度的下降,且毛利增速均小于收入增速。除了金螳螂、瑞和股份、宝鹰股份、东易日盛、江河集团、神州长城和建艺集团外,其他装饰公司2016年上半年同比去年同期的净利率均有所降低。

2016年上半年大部分装饰公司现金流状况较去年同期有所好转。金螳螂、亚厦股份、广田集团三大龙头企业的经营性现金流净额较去年同期大幅改善。而洪涛股份、宝鹰股份、全筑股份、弘高创意、神州长城和奇信股份现金流状况较过往有所下滑,主要是由于新业务的展开,经营活动资金投入较大所致,现金流承压明显。鉴于建筑装饰类企业回款存在季节性效应,下半年是主要回款季以及各公司开展的新业务业绩将逐步兑现,2016年三季度各公司经营性现金流将进一步改善。

1、装饰行业增速提升,传统装饰业务改善

2016年上半年,国内经济形势错综复杂,宏观经济下行压力犹存,我国建筑业正从“野蛮增长”向“理性繁荣”发展,产业结构持续调整、利益格局深刻变化,各装饰公司均顺应时代的发展,加快了转型升级的步伐,营业收入增速有所改善。从最近三年的半年报来看,除了近两年来新上市的神州长城、奇信股份和建艺集团外,装饰行业龙头企业中,大部分公司2016年上半年营业收入和营收增速都较去年同期有所上升。其中,金螳螂、瑞和股份、宝鹰股份、东易日盛以及全筑股份近三年1-6月营业收入连续增长;广田股份因为政府“去库存”等宏观政策的逐步推进以及公司营销改革和营销力度的加强,公司订单同比有所增加,使得公司营业收入同比增长6.98%。而亚厦股份近三年来1-6月份的营业收入持续下降,营业增速负增长继续拉大。江河集团和柯利达由于核心业务幕墙业务下滑,导致营业收入大幅下降。同时近两年来新上市的神州长城、奇信股份和建艺集团营收也出现一定程度的下滑。

.png)

图1:近三年1-6月装饰行业营收情况

.png)

图2:2015年Q2和2016年Q2装饰行业营收增速情况

面对整体大环境依旧严峻的情况下,各装饰公司对2016年1-9月业绩预测各有不同。

表1 装饰公司2016年1-9月业绩预测情况(亿元,%)

注:此处的净利润为归属于上市公司股东的净利润。营业收入以2015年1-9月净利率计算。全筑股份、柯利达和江河集团数据未公布,故不计入。

建筑装饰行业市场需求较为依赖整体宏观环境及政府相关需求。一方面受今年上半年宏观经济下行压力影响,装饰行业竞争依旧激烈;另一方面受政策利好影响,新型城镇化加快发展,房地产行业有所回暖以及各类住房的改造再装饰需求增加,因此大部分公司对于三季度业绩增长预计较为谨慎。亚厦股份考虑到公司主营业务受宏观经济大环境的影响较大,加之目前部分项目施工进度放缓,毛利率有所下降,没有达到预期,给出-60%-(-)40%的上半年业绩预估。而金螳螂由于业务开拓保持稳定发展态势,且对成本进行了有效控制,对2016年1-9月的业绩预估较去年同期有所提高。瑞和股份由于主营业务增加,施工订单充足以及光伏业务并网发电将取得预期效益,对2016年1-9月业绩信心满满,给出30%-60%的预估,行业最高。其他装饰公司加大了主营业务的拓展力度,成本控制也取得一定成效,但同时加大了对新业务的投入,两者在一定程度上会影响业绩的变动,因此1-9月的业绩预估趋于保守。

2、大部分装饰公司毛利率下降

大部分装饰公司毛利率大幅下降。从图3可以看出,除洪涛股份和宝鹰股份外,老牌装饰公司包括金螳螂、亚厦股份、广田股份、瑞和股份以及江河集团的毛利率较去年同期均不同程度的下降,毛利率增速出现负增长。可见在宏观经济大坏境不景气下,装饰行业龙头企业和体量较大的企业所受影响较大。与此同时,近两年上市的公司包括全筑股份、奇信股份以及建艺集团毛利率也有所下降。而洪涛股份由于毛利率较高的职业教育收入占比提高,使得洪涛综合毛利率大幅度提升;神州长城则由于高毛利率的海外业务收入占比提高驱动公司综合毛利率的上升。

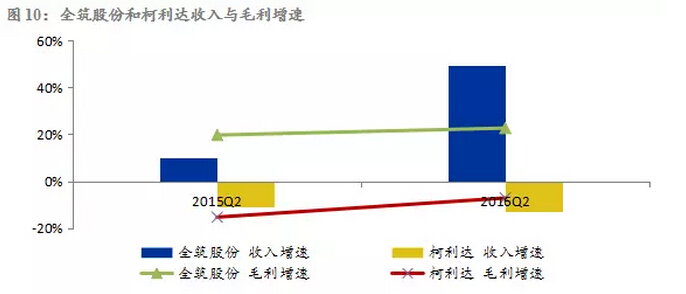

大部分装饰公司毛利增速低于收入增速。从图4-图9来看,除洪涛股份和宝鹰股份外,老牌装饰公司包括金螳螂、亚夏股份、广田股份、瑞和股份以及江河集团的毛利增速均小于收入增速,且在这5家公司中,除瑞和股份外,其他装饰行业龙头企业的毛利润均为负增长,整体毛利率情况不容乐观。作为新兴装饰公司全筑股份毛利增速同样是低于收入增速,而柯利达虽然毛利增速高于收入增速,但二者均为负增长,情况同样不容乐观。

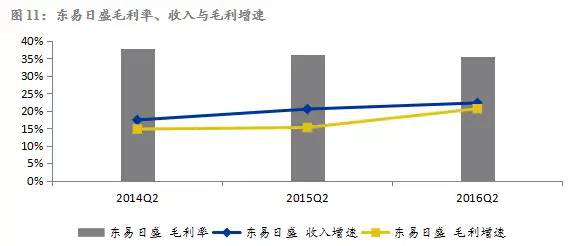

主营业务为家装的东易日盛毛利率有所下降,而毛利润增速和收入增速均有所增长,但毛润利增速依旧低于收入增速。

.png)

图3:近年装饰行业毛利率

.png)

3、部分企业收付现比双双上升,现金流情况大幅改善

收现比是衡量当期回款的一个很适合的指标,付现比可以较好的反映公司对上游资金占用的情况。收现比与付现比差额(收付比)越大,则表明公司的经营现金流量越好。

从图12和图13来看,收现比方面,除瑞和股份、宝鹰股份、全筑股份和神州长城外,其他装饰行业公司的收现比较去年同期均有所提高;付现比方面,除广田股份、瑞和股份、江河集团、全筑股份及建艺集团外,其他公司付现比均有明显上升。由此可以看出,一方面,各装饰公司加大了对项目质量的控制力度,加强了收款使得回款情况变好;另一方面,在整个宏观经济压力犹存的情况下,整个供应链上下游的资金链依旧比较紧张,各公司的供应商对资金回款都有一定的要求,大部分装饰公司很难将资金压力转移到供应商。

.png)

表2 装饰公司收付比情况

.png)

图14:2015年和2016年上半年装饰行业收付比情况

收付比方面,如表2和图14所示,洪涛股份、宝鹰股份、弘高创意、神州长城以及奇信股份2016年上半年收付比同期大幅度下降,表明上游信用支持远不足以抵销下游回款慢的不利影响,上述公司的经营现金净流量恶化,公司整体情况不佳。其中神州长城收付比下降幅度最大,由正转负,付现比远远大于收现比。而其他装饰公司的收付比较去年同期小幅上升,表明这些装饰公司的整体情况比较稳定,经营现金流量有所好转。广田集团付现比有较大幅度的上升,一方面由于应收账款回款较好,使得收现比上升,另一方面公司对下游资金占有能力有所上升,付现比同比大幅下降。以家装为主的东易日盛,今年上半年收付比达到了3倍,从侧面反映了家装行业回款快,现金流状况良好。

整体看,大部分装饰公司2016年上半年现金流状况较去年同期有所好转。金螳螂、亚厦股份、广田集团三大龙头企业的经营性现金流净额较去年同期大幅改善,主要得益于收现比的回升以及公司卓越的内部管理能力。其中广田集团落实项目精细化管理,大力加强项目现金流管控,现金流较去年同期相比改善幅度最大。江河集团由于公司按项目工程进行应收账款管理,区分工程项目进行应收账款的回收及项目工程质保金的回收工作,回款效果较好,2016年上半年经营活动现金流量较去年同期也有加大幅度改善。东易日盛的经营性现金流状况较好,由于去其家装业务收款增加带动预收款增长,经营性现金流量净额为正而且同比增长50.03%。

洪涛股份2016年上半年经营性现金流净额较去年同期有所恶化,主要是由于报告期内公司新业务拓展,同时发展装饰、教育双主业,导致经营活动资金投入较大,现金流承压明显。由于工程回款减慢,宝鹰股份2016年上半年经营性现金流状况不佳,较去年大幅下滑了93.53%。2016年上半年新签海外订单约76亿元,估算目前在手订单超过170亿元,充足的订单为后续业绩提供了保障,但是由此项目保证金及预付款支出大幅增加,导致经营活动现金大量流出,现金流状况不佳。鉴于建筑装饰类企业回款存在季节性效应,下半年是主要回款季以及各公司开展的新业务业绩将逐步兑现,2016年三季度各公司经营性现金流将进一步改善。

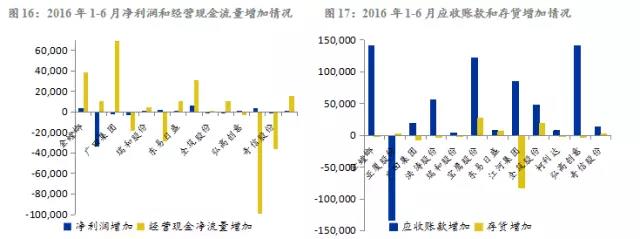

从盈利能力和经营活动现金流量综合来看,如图16、17所示,与去年同期相比,宝鹰、弘高创意及神州长城净利润增加,但经营活动现金净流出进一步扩大,宝鹰和弘高创意主要是由于应收账款,表明两家公司可能以更加宽松的信用交易条件来提高销售,进而美化获利,同时以销售取得经营活动现金的能力有所降低。洪涛和奇信均净利减少,且经营活动现金净流出不断扩大,两家公司转型成果急需为公司带来收益。金螳螂、瑞和、东易日盛、江河集团以及建艺集团净利增加,经营活动现金净流入增加,主要得益于公司业务的增长或且有效的成本控制,但各公司的应收账款继续增加,回款速度依旧很慢。而亚厦、广田、全筑及柯利达的净利减少,经营活动现金净流入却增加,主要与期间费用率大幅上涨及毛利率下降有关。亚厦一方面营收有所下降,另一方面加大了应收账款的回款力度,导致应收账款较去年同期大幅减少。

(二):期间费用率增长?净利率下降?

摘要:2016年上半年绝大部分装饰公司期间费用率较去年同期提升,其中亚厦股份、柯利达、奇信股份和建艺集团在收入增速为负的情况下,期间费用仍有增长。其中支出为刚性的管理费用各公司均有所增加,销售费用也出现不同程度的上升,随着各公司新业务的推进,这一趋势预计将持续。

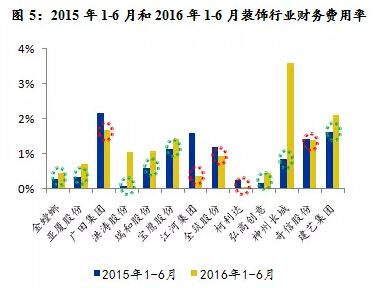

2016年上半年绝大部分装饰公司期间费用率较去年同期提升,其中亚厦股份、柯利达、奇信股份和建艺集团在收入增速为负的情况下,期间费用仍有增长。其中支出为刚性的管理费用各公司均有所增加,销售费用也出现不同程度的上升,随着各公司新业务的推进,这一趋势预计将持续。财务费用方面,各公司均运用债务杠杆,扩大短期融资规模,短期借款利息支出大幅上涨导致各装饰公司财务费用率普遍上升。各装饰行业公司的资产减值损失有所增加,应收账款呈上升趋势,各公司应加强项目回款力度。除了金螳螂、瑞和股份、宝鹰股份、东易日盛、江河集团、神州长城和建艺集团外,其他装饰公司2016年上半年同比去年同期的净利率均有所降低。

期间费用率提升 资产减值损失上升

.jpg)

.jpg)

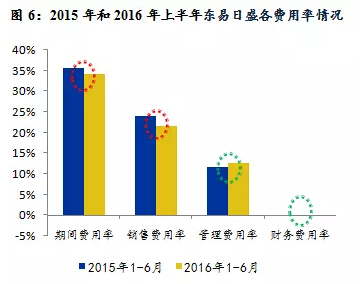

2016年半年报来看,绝大部分装饰公司期间费用率较去年同期有所提升,其中亚厦股份、柯利达、奇信股份和建艺集团在收入增速为负的情况下,期间费用仍有增长,同时大部分装饰公司的期间费用增速高于营收增速,如图1所示,由此可见,不断增高的期间费用率依旧是装饰公司急需解决一个重要问题。而家装公司东易日盛期间费用较去年同期却有所下降,期间费用增速低于营收增速。

.jpg)

.jpg)

由表1可以看出,各个公司的期间费用最主要由管理费用构成。由于管理费用的支出一般是刚性的,加之各公司均在改革升级中,新业务的拓展力度也不断加强,因此,今年上半年大部分装饰公司的管理费用较去年同比有所提高。随着各公司新业务的推进,这一趋势预计将持续。其中神州长城管理费用增速最快,2015年下半年公司成立了海外集团和海外各区域公司,随着海外业务增长迅速,海外管理人员增加,导致管理费用大幅上涨。洪涛股份由于职教子公司人员工资等费用不断增加,导致管理费用率同比增长69.58%。

.jpg)

销售费用方面,大部分公司销售费用率均出现不同程度的上升,洪涛股份销售费用率大幅度增长,主要是由于职业教育的持续布局,新增子公司的业务拓展费用增加。而金螳螂由于加强了成本管控,降本增效取得阶段性效果,销售费用率有所下降。

财务费用方面,绝大多数装饰公司的财务费用率有所上升,其中神州长城的财务费用率增长幅度最大,主要是由于短期借款和长期借款合计22.07亿元导致利息支出增多;其他装饰公司则由于短期借款、短期融资券增加导致利息支出增加或者定期存款减少导致利息收入减少,从而造成财务费用率的上升。东易日盛财务费用上年同期与本年均为负值,虽然银行存款利息增加导致财务费用率微增,但财务费用-57.8万元仍体现为收益。可见短期融资规模扩大和短期借款利息支出增加是造成装饰公司财务费用率普遍上升的主要原因。因此,在行业资金面较紧的情况下,运用债务杠杆是装饰行业公司普遍的选择,未来这一趋势可能持续。

与此同时,广田由于报告期内未发生票据转让成本,财务费用有所减少;受人民币贬值影响,江河集团汇兑收益增加1.07亿元,使得财务费用同比下降5.79%;但利息净收入同比减少85.37%,主要是银行存款利息增加所致。

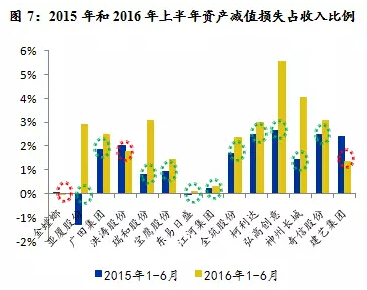

资产减值损失是影响企业净利的重要因素,在建筑装饰行业尤其如此。由图7可知,2016年上半年大部分装饰公司资产减值损失占收入的比例较去年同期均有不同程度的增长。其中亚厦股份2015年上半年公司会计估计变更导致当期资产减值损失基数较低,报告期内资产减值损失大幅上升,由负转正,导致资产减值损失占收入比例大幅度增长324.7%。

而资产减值损失中绝大部分都是计提应收账款坏账准备所引起的,地产等下游客户回款的快慢将直接影响业内公司资产减值损失的计提。

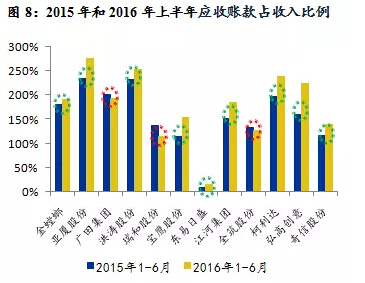

从图8可知,除了瑞和股份,2016年上半年装饰公司应收账款占收入的比例较去年同期出现明显的上升趋势,由于装饰行业的季节性特征,收款主要集中在下半年,因此报告期内各公司可能对回款力度有所放松。亚厦股份、宝鹰股份和江河集团期末应收账款/营业收入的比例较去年同期提高幅度很大,说明其在积极通过放松对客户的信用条件而扩大业务规模。于此同时,除东易日盛外,其他装饰公司的期末应收账款/营业收入均大于100%,应收账款金额巨大。由于目前经济下行压力仍然较大,行业资金面紧张,装饰行业的应收账款和坏账计提短时间可能难以消化,因此各装饰公司应积极的组建相应的应收账款回款小组,加强应收账款的回款力度。

装饰公司盈利水平略有下降

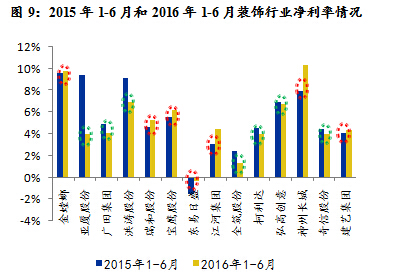

从图9可知,除了金螳螂、瑞和股份、宝鹰股份、东易日盛、江河集团、神州长城和建艺集团外,其他装饰公司2016年上半年同比去年同期的盈利水平均有所降低,一方面,由于宏观经济下行,整个装饰行业受到很大影响,市场竞争日益加剧,导致许多项目工程毛利润下降;另一方面,各公司正在积极转型,导致费用率不断增加。其中亚厦股份下降幅度高达57%,处于行业较低水平,一方面,由于资产减值损失增加1.85亿元(为上年同期会计估计变更计入当期损益所致)另一方面,升级转型导致各类费用率明显上升,未来需要有效的控制由于业务转型扩张带来的销售费用和成本费用,控制融资费用等、加快回款速度以降低资产减值损失比例等,来提高净利率。

在净利率提升的公司中,神州长城净利率提升最大,一方面由于人民币贬值,汇兑收益大幅增长,另一方面海外业务毛利率提升所致,其净利率处于行业较高水平。对于其他装饰净利率提升的公司,一方面营改增后营业税金及附加大幅下降,所得税大幅降低;另一方面毛利率的提升或期间费用率的降低也是导致净利率同比上升的重要原因。

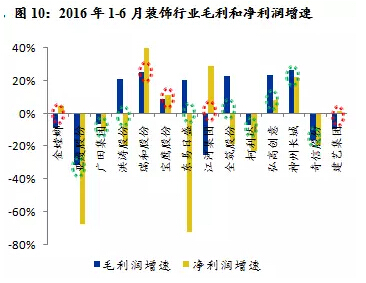

与此同时,大部分装饰公司净利润增速都不同程度的低于毛利增速,如图10可知。其中亚厦股份、广田股份、柯利达和奇信股份净利润增速和毛利润增速均为负,且二者差距进一步拉大;而洪涛股份、东易日盛和全筑股份在毛利润增速为正的情况下,净利润增速大幅下降为负,其中东易日盛降幅最大,净利润进一步减少。由此可以看出,目前由于宏观经济的下行压力,依旧对装饰行业企业造成较大影响,大部分装饰企业毛利率下降,期间费用上升,加上许多公司部分在售订单未按期开工,同时部分在建项目施工项目进度放缓,都大大影响了业绩的提升。